Bellek ve depolama tarafındaki arz sıkışıklığı devam ederken, Lenovo’ya göre sektörün kısa vadede eski fiyat düzenine dönmesi zor görünüyor. Şirketin Uluslararası Süper Bilgisayar Konferansı kapsamında verdiği mesaj, 2024 ve 2025’in başındaki olağan dışı düşük bellek fiyatlarının kalıcı bir referans olarak görülmemesi gerektiği yönünde.

Lenovo’nun değerlendirmesine göre bellek pazarının ekonomisi yapısal olarak değişmiş durumda. 2028 civarında yeni üretim kapasitesinin devreye girmesi beklense de, AI altyapısından gelen talebin bu ek arzın önemli bölümünü emmesi bekleniyor. Bu da DRAM ve NAND fiyatlarının son iki yılda görülen dip seviyelere geri dönmesini zorlaştırabilir.

Bu bakış açısı, üreticilerin yatırım planlarıyla da destekleniyor. SK hynix’in 2034’e kadar bellek üretim kapasitesini üç katına çıkarma hedefi, sektörün uzun süre güçlü talep beklediğine işaret ediyor. Mantık basit: bellek üreticileri, çok düşük marjların ve aşırı arzın geri döneceğine inansaydı bu ölçekte kapasite artışına daha temkinli yaklaşabilirdi.

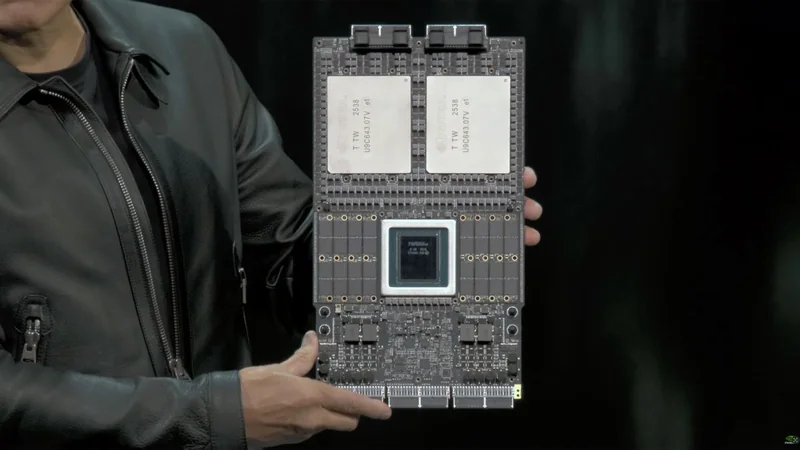

Sunucu tarafında ise yalnızca işlemci ya da platform değil, doğrudan bellek kapasitesi de giderek daha kritik bir satın alma kalemi haline geliyor. Lenovo, yeni nesil çift soketli sunucuların gelecek yıl işlemci başına 16 bellek kanalıyla geleceğini belirtiyor. Bu yapı, mevcut bant genişliğinden tam yararlanmak için görece mütevazı bir kurulumda bile yaklaşık 1 TB takılı bellek gerektirebiliyor.

Benzer uyarılar başka şirketlerden de geliyor. Micron, arzın en az 2027’ye kadar sıkı kalmasını, 2028’den itibaren ise ancak kademeli bir rahatlama başlamasını bekliyor. SK hynix ise AI altyapısının wafer kapasitesini emmeye devam etmesi nedeniyle sıkışıklığın 2030 civarına kadar sürebileceğini söylüyor. Micron’un müşterilerle imzaladığı yaklaşık $100 milyar değerindeki çok yıllı tedarik anlaşmaları da büyük alıcıların uzun vadeli bellek erişimini ne kadar ciddiye aldığını gösteriyor.

Pazardaki baskı o kadar belirgin ki, yüksek satın alma gücüne sahip şirketler bile alternatif kaynak arayışına girmiş durumda. Öte yandan üreticiler yılların en güçlü fiyatlama gücü ve kâr marjlarından yararlanıyor. Bu da DRAM pazarında geçmişte görülen sert iniş çıkışlı fiyat döngülerine hızlı dönüş için teşviki azaltıyor.

İşin ilginç tarafı, bu tablo HBM’li sistemleri göreli olarak daha anlamlı hale getiriyor. Üreticilerin kapasiteyi daha yüksek marjlı HBM’ye kaydırması, DDR5 ve LPDDR5 arzını baskılıyor. Sonuç olarak bazı iş yüklerinde GPU hızlandırmalı sistemler, çalışma verisinin daha büyük kısmını HBM üzerinde tutarak ana sistemde gereken DDR5 miktarını azaltabildiği için toplam sunucu maliyetini daha avantajlı hale getirebilir.